2009年9月

<マダイ>

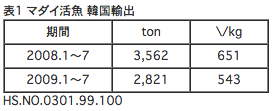

数年来の成魚価格低迷は2009年も回復せず、依然として厳しい情勢である。8月時点の浜値は昨年同期より50円安の550円/kg前後が主流であるが、400円台/kgの話も聞かれる。なお、品薄気味の2kg upサイズは600円up/kgであるが、相場を上昇させるまでには至っていない。価格安にも拘わらず成魚出荷は進まず在池量は多い。対韓国輸出もWon安のため振るわず1~7月累計で昨年比、数量21%減、単価16%安となっている。※表1

このような状況下で、愛媛県をはじめ主要養殖業者の種苗導入意欲は低く種苗生産尾数は昨年比26%減の4,330万尾という結果となった。販売低迷による養殖業界への影響は大きく、昨年から給餌控えによる成長抑制等、生産を調整せざるを得ない状況に陥っている。

今年は海水温も例年より低く推移しているためか、高水温期に心配されるイリドウィルス症等の被害は少ないものの、エドワジェラタルダ症による慢性的な被害は依然として見受けられる。一部地域での赤潮発生時の餌止めによる成長低迷の影響はあるものの、全般的には環境面での悪影響は少ないと見受けられる。景気回復による消費拡大、韓国ウォン上昇による輸出増加等、相場上昇が何よりも望まれるところである。

<トラフグ>

年明け3年魚の在池尾数が約140万尾と過剰気味で2月上旬には800gサイズで1,600~2,000円/kg、3月 1,300~1,600円/kg、7月~8月に至っては500gサイズ1,000円/kgと昨年とは逆の展開となり、最低相場を記録した2005年をも下回った。価格下落により冷凍加工用出荷が順調に進み3月下旬の在池尾数も約20万尾となった。

例年10月からスタートするトラフグ商戦だが、【1】景気 【2】在池尾数 【3】冷凍在庫量のどの要素とも相場上昇に対して非常に厳しい状況であり、シーズン開始の10月から1kgサイズで2,000円/kgという予想も出ている。なお、出荷サイズは昨年同様700g~800g/尾が中心となりそうである。

本年は海面養殖では稚魚導入直後にカリグス(シュードカリグス・フグ)が寄生し斃死に至るケースや7月の大雨後の赤潮(シャトネラ・アンティーカ)はブリ等の青物以外のトラフグにも若干の被害をもたらした。

水温は昨年に比べ8月末までで3℃~4℃低く急に上昇すれば2年前の7月下旬と同様の大量死が懸念されていたが、9月中旬までに急な上昇はなく大量斃死の報告はなかった。

しかしながら、依然としてトラフグ養殖の重要課題は高水温時の飼育方法・歩留まりUPであり、斃死の原因としてはカリグス・ハゲ病・やせ病・ 口白・白目病・赤潮などがある。

中国でのトラフグ養殖は減少傾向にあり、河北省の大手種苗場では昨年比70%減の生産だったそうである。日本国内在池量と相場から予想すれば中国産の輸入量は昨年より大幅減になると思われる。

<ヒラメ>

昨年8月には1kgサイズ1,500円/kgであった浜値は、10月以降のウォン急落に比例して下落した韓国産の大量輸入により、今年2月には800円/kgを割り込む相場となった。ウォン為替相場がやや持ち直し、韓国産の流入も落ち着いた現在の成魚相場は、1kgサイズで1,200~1,300円/kg。

昨年に大分で流行した新型連鎖も今年は収束気味の傾向にあり、歩留まりも昨年よりも改善している。

<ブリ・ハマチ>鰤

本年のモジャコ採捕は4月中旬から不漁が続いたが、5月下旬には小型サイズが良く採捕され、東シナ海側では近年にない豊漁となったが、価格低迷による養殖業者の生産意欲減退のため導入尾数は前年を若干下回る結果となった。

8月には九州南西部での赤潮により、鹿児島県など3県でブリ2~3年魚120万尾斃死という史上最悪の被害が発生し、今後の市況への影響は必至で、地元仲買を中心に在庫量の把握や年末にかけて供給元の確保の動きが聞かれる。

9月上旬の浜値は品薄の3年魚で850kg/円以上(鹿児島)。一方、鹿児島や四国の新物は4.5㎏/尾UPは730~750円/㎏、3㎏台で650円/㎏とサイズによる相場の格差が広がっている。

生育状況については、類結節症やレンサ球菌症などの特に大きな被害は見られていない。しかし、本年は例年に比べて水温が低く成長の遅れが危惧されている。

<カンパチ>

稚魚導入前から相場低迷を反映して減少が予想されたが、中国での稚魚大量斃死の影響を受け導入尾数は昨年比20%減の約800万尾となった。

昨年は腎腫大症による大量斃死や類結節症のアンピシリン耐性菌による斃死に悩まされたが、本年は大きな被害はない模様である。ただし、小サイズの中国導入魚にイリドウィルス症の報告例があった。

浜値は4月から800円/kgで推移したが、8月上旬若干上昇し、8月末時点で活魚出荷880円/kgであった(鹿児島地区)。価格上昇の原因として低水温による2年魚の生育遅れで適正出荷サイズ不足が推察される。

<ヒラマサ>

長崎県を中心に主に九州北部海域で養殖されているヒラマサは品薄感から例年より若干高値の930~950円/㎏(9月初旬、活魚)で推移しており、ハマチ業者の中には一部をヒラマサへ転換する動きがありヒラゴ(ヒラマサ稚魚)需要は高まっていた。しかし、本年のヒラゴ漁はやや不漁となり、シーズン後半導入予定の業者は稚魚確保に苦慮し、最終的な稚魚導入尾数は前年比2~3割少ないと言われている。

<アユ>

昨年度の養殖生産量は前年度比1.0%増の5,864tと僅かではあるが増加し、放流量も対前年度比1.2%増の1,022tと僅かに増加した。このことは淘汰が進む業界の中にあっても一部の業者は疾病対策を進め生産量を伸ばしていることが推察される。

河川放流用の海産・河川及び人工種苗の割合は、ここ数年大きな変化がなかったが、昨年度は海産種苗の不漁を反映したためか人工種苗の割合が増えた。

全国的には養殖生産量は下げ止まりを見せたが、圧倒的に1位であった徳島県が、和歌山県、愛知県に抜かれ3位となるなど各産地での生産量には変化が見られる。また、一般的には生産量が減少傾向にあるのに対して、愛知県や岐阜県では数年前と比べて増えている。これら2県では、大手生産者が疾病対策等を徹底し、増産しているためである。このように一部の大手生産者が増産する一方で後継者不足等による廃業もあり、業者数は減少し寡占化が進んでいる。

今シーズンの市場価格は、不景気と冷凍サンマが安値で出回った影響で、昨年より約200円/㎏程度安い1,000円強/kgで推移している。このため、大多数の生産者は利益の確保が困難となりそうである。このように、アユ養殖業界も海産養殖業界と同様に厳しい経営環境にあり、今後の動向から目が離せない。

以上