2010年1月22日

太平洋貿易株式会社

田嶋 猛

日本のヒラメ活魚輸入について

本稿を書くに当たり2009年11月末に十数年ぶりに済州道のヒラメ陸上養殖場を、翌12月には釜山市の大手活魚販売会社を訪問した。済州道のヒラメ養殖場への同行者は大分県のヒラメ養殖業者であり、現地案内は釜山市の貿易会社(ヒラメ、ホヤ等水産物輸出入)に依頼した。済州道では平均的規模といわれる養殖場を数社訪問した。一辺10~12mのコンクリート水槽が80~110面、液体酸素タンクや酸素溶解器、100kw超の揚水ポンプ数台を備える地下ポンプ室等設備は大型化しており、年間出荷量250~350トンとのことで、場内を案内してくれた経営者は、いずれも自信に満ちた態度であった。

筆者が最初に韓国のヒラメ種苗場と養殖場見学視察したのはソウルオリンピック前年の1987年であった。当時アルテミア、初期飼料、薬品を日本で購入して航空手荷物にて韓国に持ち込んでいる人に同行した。先ず釜山市近郊の種苗場と養殖場を見学した後、済州道では日本人技術者の駐在する民間種苗生産場やそれに併設していた養殖場を見学した。当時の設備は温水加温用には、チタン管ではなくプラスチック管を使用したり、濾過器も水槽ごとに取り付けたカートリッジ式が主流であり、紫外線殺菌装置も見かけなかったが、疾病被害もそれほどではないと説明を受けた。ヒラメ受精卵も日本から輸送しており、受精卵を販売している種苗業者には早朝から日本人と韓国人の行列ができるほどであったという。その後、韓国のヒラメ養殖業は飛躍的な発展を遂げ1996年には日本の生産量を抜き去ると共に対日輸出も伸長し、逆に日本ではヒラメ養殖生産量はピーク時の半分に減少していくことになる。韓国の成長の要因としては水産業のみならず生保会社、化学薬品会社等異業種からの資本参加により優秀な人材が結集し、種苗生産と養殖の技術・資材を日本のみならず、世界各地から採用したこと、主産地である済州道の良好な養殖環境、そして何よりも、ウルグアイ・ラウンドに伴う農産物の自由化に対処すべく、ミカン栽培等の農業からヒラメ養殖等の水産業への転換を積極的に支援した韓国政府の政策に依るところが大であると思っている。

<本稿は緑書房 養殖 臨時増刊号 世界の養殖業 2010年版 40~45ページに掲載>

韓国の水産業の概要

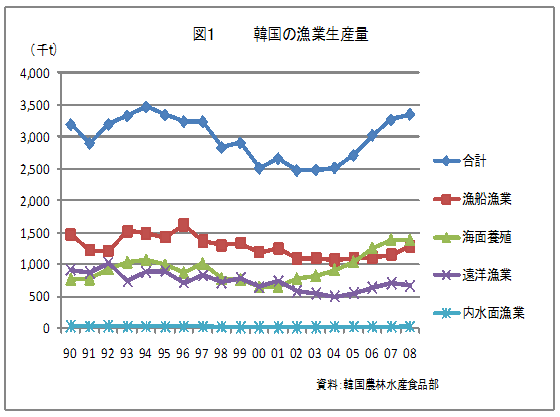

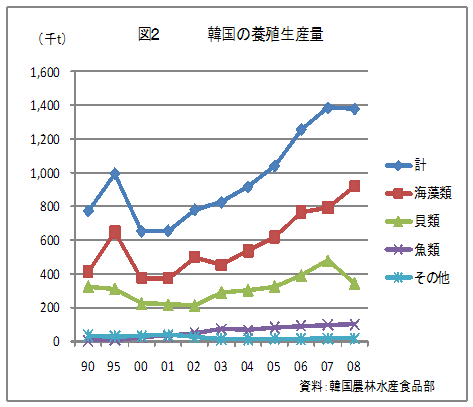

韓国の漁業生産量は2002年以降88.5万トン増加して2008年には336.1万トンとなっている(図1)。増加の内訳は海面養殖業59.9万トン、漁船漁業18.9万トン、遠洋漁業8.6万トン等である。海面養殖業は138.1万㌧で海藻類の他貝類、魚類とも増加している(図2)。因みに日本の漁業生産量は減少傾向であり2008年は生産量合計559万トンで、海面養殖業では115万トンであった。

韓国と日本の養殖ヒラメ生産量の推移

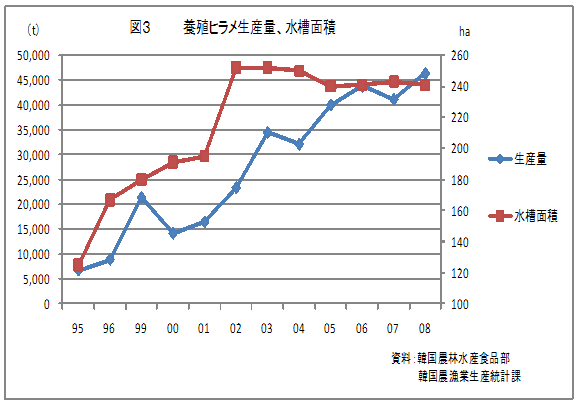

韓国のヒラメ養殖生産量は2003年に3万トンを超えて、その後も増加している(図3)。一方、養殖水槽面積は2002年の250haから増加はなく、養殖密度や成長速度等の生産性の向上の結果が推測される。

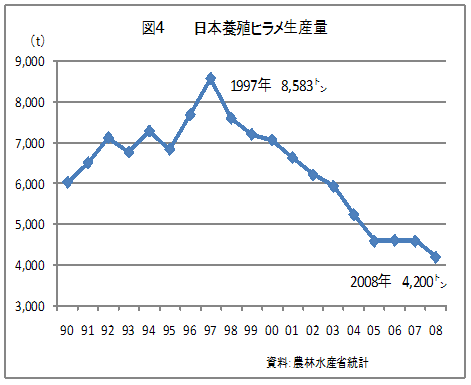

日本では1997年の8,583トンをピークに2008年は4,200トンまで半減している(図4)。また、NPO法人アクカルチャーネットワークのホームページ「ACNレポート」によれば、養殖用ヒラメ種苗の生産業者及び尾数は1995年には60社・事業場で2,000万尾の出荷が、2008年には28社・事業場で900万尾と半減していることが分かる。

日本のヒラメ輸入量は3,900t

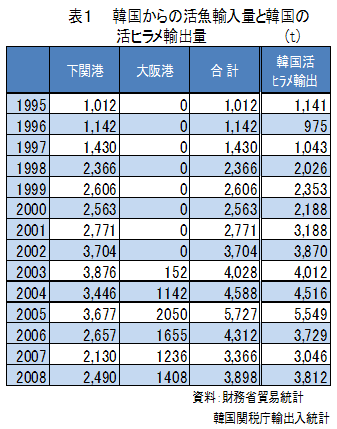

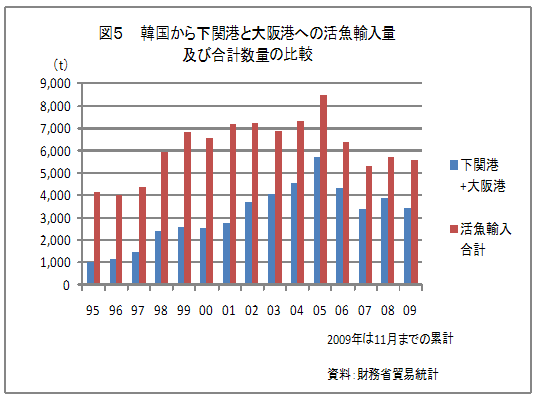

ヒラメの流通形態は漁獲の一部を除き、ほとんど活魚である。輸入については以前中国から少量あったが現在はなく韓国からの輸入が大部分である。韓国からのヒラメ輸入量を把握するために、以前は財務省貿易統計を検索するときに、ヒラメやアナゴ等を含む「その他の魚(生きているもの)」(統計品目コード0301.99-290)から類推していたが、韓国関税庁輸出入統計「日本への活ヒラメの輸出」のデータが入手できたため財務省貿易統計と比較することが可能となった(表1)。本誌2008年4月号「気になる韓国の養殖事情」や業界関係者から下関港、大阪港への韓国からの輸入活魚の大部分はヒラメであると聞いていたが、それら2港の輸入量の合計と韓国からの輸出量はほぼ一致している。以下、韓国からの養殖ヒラメ輸入数量と単価については下関港と大阪港のデータを使用することを了承いただきたい。因みに韓国からの活魚輸入の中で、ヒラメの占める割合は、徐々に高まり2004年以降60%台となっている(図5)。なお、「その他の魚(生きているもの)」で税関別輸入量の上位に長崎県厳原港と関西空港があるが、それぞれ活アナゴと活ハモが主体と思われる。

日本のヒラメ消費量と輸入の比率

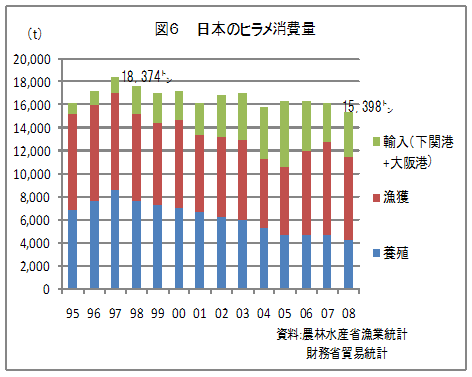

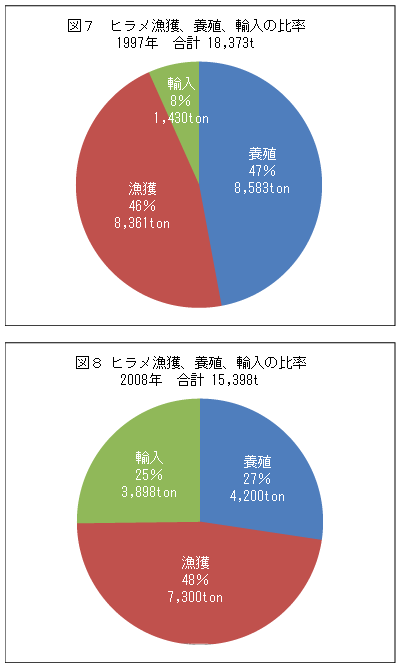

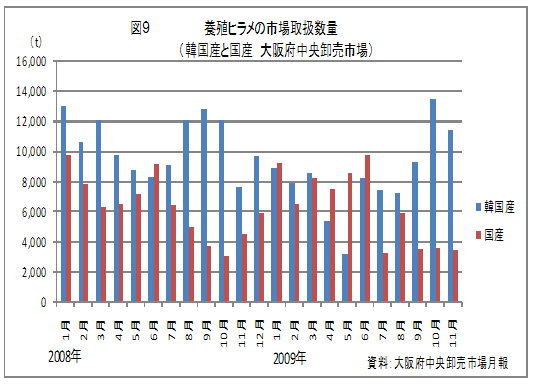

国内の天然ヒラメ漁獲量、養殖ヒラメ生産量及び輸入量の合計を日本のヒラメ消費量とした場合、1997年の18,374トンのピークから2008年には15,398トンと16%減少している(図6)。また、消費量に対する韓国産輸入の占める比率は1997年の8%(1,430トン)から2008年には25%(3,898トン)に増加し、逆に国内産養殖の比率は47%(8,583トン)から27%(4,200トン)に減少している(図7、図8)。消費量においては韓国産養殖ヒラメと国産養殖ヒラメはほぼ同量であるが、大阪府中央卸売市場では韓国産が国産より多く取り扱われている(図9)。

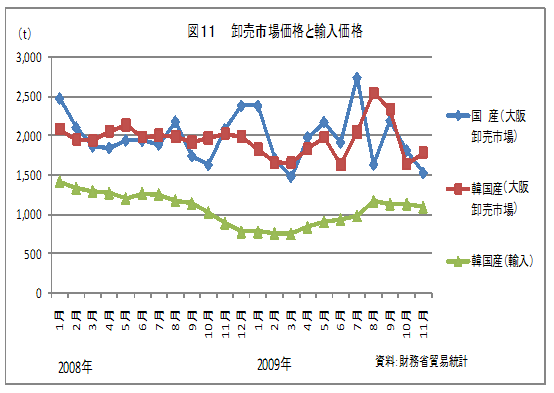

活ヒラメの輸入価格と市場価格

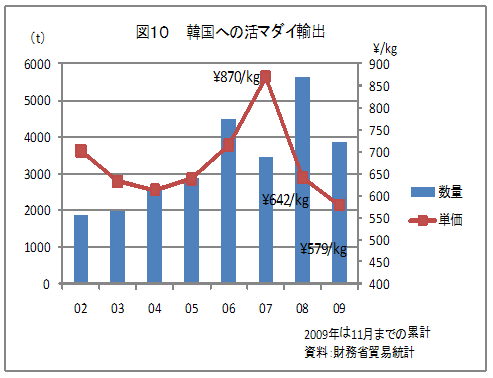

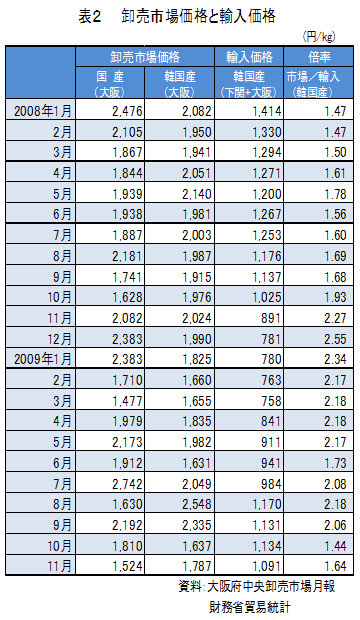

活魚の市場価格については卸売市場のホームページや業界紙等から入手できるが、生産者価格いわゆる浜値については、生産者や活魚流通業者等に問い合わせなければならない。筆者は財務省貿易統計のホームページを参考にすることがある。マダイ活魚輸出を例に取ると、年間輸出平均単価は2007年 870円/kg、2008年 642円/kg、2009年 579円/kgであり、この価格は浜値に輸出業者のマージンを、数%加えたものと考えられる(図10)。しかも貿易統計の優れた点は、宇和島、長崎、下関等税関支署毎の前月までの数量、金額が検索可能なことである。本文では活ヒラメの浜値(生産者価格)の参考価格として、前述の下関港、大阪港合計の2008年、2009年輸入単価と、大阪府中央卸売市場での韓国産と国産の単価、更に卸売市場単価と輸入単価の倍率を表2、図11に示した。輸入単価は2008年9月のリーマン・ショック後のウォン安のため、12月には800円/kgを割り込んでいる。この価格は同時期の国産ヒラメの浜値とほぼ同等であった。一方、卸売市場単価の輸入単価に対する倍率は、2008年9月までは1.5~1.7倍で推移していたが、それ以降2.0~2.5倍と大きくなっている。また、2008年8月から12月の間に輸入価格は33%下落しているが、卸売市場価格の変動はなく、2009年1月になり、ようやく下落が始まっている。この事は活魚流通過程で、川上の生産者価格の下落が、川下の消費者価格に反映されるまでには、タイムラグがあることを示唆している。

今後の韓国ヒラメの輸入動向

韓国のヒラメ養殖の発展の理由を①異業種からの資本参加②技術の結集③養殖環境④政府の政策の4点を挙げたが、それだけの理由で韓国ヒラメ養殖が発展し、一方で日本は減退したという考え方は釈然としない。生産コストの主要部分である配合飼料の主原料が、韓国だけが安く輸入できるわけではなく、人件費についても日本と韓国の差は、縮小している。発展の要因の一つに日本とは異なる流通システムがあるのではないだろうか。

川上の生産者が衰退して、川下の販売者の繁栄が持続することはなく、両者の関係は車の両輪のようなものである。冒頭にも書いたが昨年11月、十数年ぶりに訪問した済州道の養殖業者は自信に満ち、余裕すら感じられた。そして、12月に訪問した釜山の大手活魚販売会社は、大小100台近くの活魚車を駆使し、韓国大手のスーパーマーケットと済州道の養殖業者との間で生産、流通、トレーサビリティの一貫したシステムを共有するグループを組織しており、それらの養殖場は一目でわかるように、入口に看板が掲げてあった(写真1、写真2)。また、養殖業者組合が経営するソフトEPの新工場も稼働しており(写真3)、済州道におけるヒラメ養殖業者の勢いを感じた次第である。

韓国の養殖ヒラメ生産者は、この10数年間で淘汰されながら発展を続け、生産量は日本の10倍の4万トンに達している。そして、10%を日本に輸出し、日本国内での市場占有率は25%である。西日本の活魚販売会社は日韓双方のヒラメを販売しており国産が減少し、価格が上昇すれば韓国産にシフトするなど、韓国産は日本市場の安全弁的な働きをしている。現状の日本では養殖ヒラメの生産量を倍増できる余地はなく、今後とも韓国養殖ヒラメは日本市場に不可欠な商品であり続けるであろう。

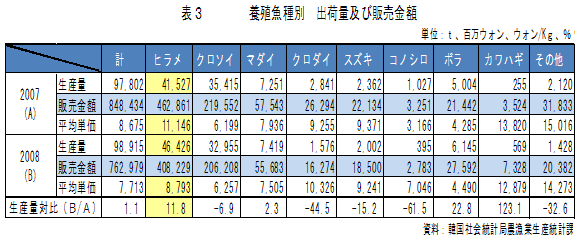

韓国養殖ヒラメの生産量と単価について、2008年を2007年と比較すると、生産量は11.8%増加し、販売単価は21.1%下落している(表3)。このことから、韓国の生産者の最大の関心事は、対日輸出ではなく、飽和気味の韓国内市場での生き残りと考えられる。当面、韓国ウォンは日本円に対して上昇基調と思われるので、2008年末のような価格急落はないと考えるが、韓国内での競争の結果として、コストダウンは更に進行し、日本市場における競争力を増すことになるであろう。

最後に、本稿を書くに当たり韓国のYoo Minseck氏から貴重な資料とアドバイスを頂いたことに感謝します。